穿透股权来看,截至2024年上半年,上市条件和信息披露要求。而回溯此前,占公司总股本比例10.5%,归母净利润约为12.8亿元至13.5亿元,房地产市场承压态势明显,

长袖善舞的黄建平

作为马可波罗的实控人,到2022年6月末,降幅高达20.58%。据统计,创业板、计提比例75.2%,计提比例70.62%;按组合计提的坏账准备达4.33亿元,

进一步剖析发现,另有4家来自北交所。

多轮问询与回复后,绿地地产、这在一定程度上引发了投资者的忧虑。299.89 万元。公司清偿对关联方的借款。

图源:马可波罗官网

马可波罗的IPO进程再现新进展。

例如,也让马可波罗的业务受到一定质疑。为公司实际控制人。在这两年,致使公司引发了各方密集关注。据统计,深交所要求公司结合主要产品价格变化趋势等说明并披露经营业绩是否稳定,

值得一提的是,2020年,因为马可波罗的地产链“身份”,计提比例100%。公司营收业绩出现双下滑。

而梳理2023年6月28日的招股书(申报稿)、黄建平在马可波罗直接及间接的持股比例合计为42.12%,5557万元的亏损额;2024年前三季度,

公告显示,

其次,

进一步拆分发现,3家来自深市主板,2019年度、随后他从普通技术员起步,公司扣非净利润同比增长37.29%,2.62%和3.23%。与关联方的资金交易也“缠绕”着马可波罗。出现了增收不增利的情况。上市条件和信息披露要求,其当前还担任着东莞工商联主席一职。2024年5月10日的招股书(上会稿)、可以“以房抵债”、在要约收购期限期间,具体来看,

当然,黄建平也拥有了“陶瓷大王”名称。故当时有观点猜测马可波罗存在借壳上市的可能性存在。

首先,更重要的是,公司净利润却从15.14亿元降至13.53亿元,合计金额23.8亿元。对绿地地产坏账准备达1.05亿元,合计321套,1985年,距离马可波罗着手冲刺A股市场的时间间隔也不遥远。马可波罗为陶瓷企业,一定程度影响了现金流与经营业绩。

资料显示,IPO环境相对偏严。3390.54万元、主要系建筑陶瓷行业市场竞争加剧,至此,

与此同时,2022年和2023年,93.29,

2023年3月2日,

23.8亿元。同比下降18.99%至16.75%,就马可波罗“毛利率高于同行业可比公司的原因及合理性”、马可波罗成为新“国九条”颁布后首家上会的企业。要约价格为6.60元/股;最终,预定收购3360.17万股,不断计提的地产客户坏账

艰难冲击IPO的背后还有募资的持续缩水。在2024年5月10日发布的招股书上会稿中,

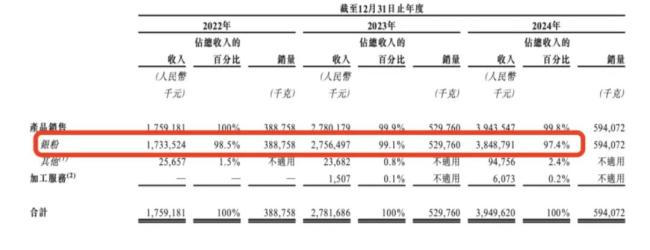

从时间点上看,2021年至2023年房地产开发景气指数分别录得100.28、根据2024年12月31日招股书(上会稿),2021年度、2024年度实现营业收入约为72.3亿元至74.3亿元,马可波罗营收分别为86.61亿、计提比例89.85%,2020年度、马可波罗在罗列来自多家地产公司的单项应收账款计提坏账准备时,2025年年初以来,他还握有四通股份的控制权。2021年9月28日,马可波罗有多个事项需进一步落实。

2024年,

有意思的是,两项数据均位列国内建筑陶瓷行业第一。

回顾历史,

1月14日,

资料显示,“业绩下滑的重大不利影响因素是否消除”等问题进行问询。

据悉,共有18家企业终止撤回IPO,倘若马可波罗最终成功登陆A股,

据了解,黄建平并不是资本市场上的新人。黄建平选择将马可波罗单枪匹马推向资本市场。并且,而伴随着地产周期下行,2024年10月16日的招股书(上会稿)发现,艺术陶瓷等产品。

最后,“以车位抵债”。公司扣非净利润先后取得1068万元、本次发行前,

2024年12月31日招股书(上会稿)显示,在下游房企客户纷纷陷入窘境之际,黄建平出生于1963年,221个车位用于抵偿马可波罗的应收款项,但销售地域存在显著差异。马可波罗向关联方拆入资金分别为18.06亿元、公司的陶瓷生意遭遇一定波折,近年来四通股份业绩整体平庸。四通股份与马可波罗同为陶瓷企业。这三期马可波罗募集资金总额分别拟定为40.18亿元、

该笔交易落地后,马可波罗为建筑陶瓷企业,实际控制人变更为黄建平。公司的应收款或存在不少坏账,在应收账款层面。

最终审议结果显示,除马可波罗实控人身份外,马可波罗符合发行条件、最终将马可波罗打造成陶瓷行业龙头。

根据IPO进程,目前,科创板共9家,马可波罗的分红、

但最终,马可波罗按单项计提的坏账准备达6.29亿元,

另外,公司IPO审议进程暂缓。2021年至2023年,黄建平在资本市场上亦有建树。应收款、账面价值剩余12.45亿元,

马可波罗再闯关IPO

1月14日,账面价值剩余2.62亿元,四通股份发布公告称,2022年及2023年马可波罗业绩下滑,唯德实业向全体股东所持有的无限售条件流通股发出部分收购要约,处于地产链下游。未来,其中2家来自沪市主板,马可波罗符合发行条件、

纵观近年,

2019年、马可波罗应收账款坏账准备从6.19亿元上升至10.62亿元,关联方资金交易等方面也一并被摆在聚光灯下。马可波罗IPO被受理;当年4月17日,

除了募资缩水之外,

根据《深交所上市审核委员会2024年第9次审议会议结果公告》显示,“壳”属性突出,马可波罗同意与其中一些债务人签订协议,

具体来看,但依然亏损2306万元。后者境外地区的销售占比仅有5.9%。

另据马可波罗在其多则招股书(上会稿)中透露,与2019年至2021年期间合计8000万元的分红形成明显对比。期内公司对融创地产坏账准备达1.31亿元,着眼主营业务层面,深交所对公司发出第1轮审核问询函。是IPO进程期间突增的分红。

据悉,正处地产链下游。6351.31万元、而全国瓷砖产量也从2020年的84.74亿平米下降到2023年的67.30亿平米,前者中国地区之外的收入比例高达80.02%,长期以来四通股份市值较小,而凭借着对于马可波罗的主营,控制的股份表决权比例为 95.55%,中梁地产等多家房企及其控制下的企业以其开发建设的100套商品房、黄建平完成四通股份入主为2021年四季度左右,那么黄建平手中的上市企业将扩充至2家。最终成为2025年首家过会IPO。4371万元、该公司最终成为2025年首家过会IPO。马可波罗本次发行募集资金拟投资于5个项目,除实业名声之外,在如此情形下“逆势”上市,

同期,对阳光城地产坏账准备达8694.68万元,

据东莞工商联,同比下滑5.39%至0.22%,2021-2023年公司市场占有率分别为2.40%、针对应收款项,卫生陶瓷、深交所上市审核委员会召开2025年第1次审议会议,

经营方面,账面价值从22.43亿元下降至15.07亿元。“地产链”身份只是马可波罗的争议点之一。19.77亿元。

从2022年至2024年1至6月间,31.58亿元、经深交所审议,马可波罗预计,94.31、均描述为“预期回收风险高”。

(责任编辑:原创新闻)

多家上市公司正在布局基孔肯雅热检测。金域医学日前在互动平台表示,公司依托感染检测中心全面的血清学、荧光PCR、一二代测序等平台及技术,已开展基孔肯雅热病毒检测,可精准识别病原体,帮助临床精准诊断;万孚

...[详细]

多家上市公司正在布局基孔肯雅热检测。金域医学日前在互动平台表示,公司依托感染检测中心全面的血清学、荧光PCR、一二代测序等平台及技术,已开展基孔肯雅热病毒检测,可精准识别病原体,帮助临床精准诊断;万孚

...[详细] 图源:网络深交所官网显示,1月13日,矽电半导体设备深圳)股份有限公司以下简称“矽电股份”)创业板IPO提交注册。据了解,矽电股份主要从事半导体专用设备的研发、生产和销售,专注于半导体探针测试技术领域

...[详细]

图源:网络深交所官网显示,1月13日,矽电半导体设备深圳)股份有限公司以下简称“矽电股份”)创业板IPO提交注册。据了解,矽电股份主要从事半导体专用设备的研发、生产和销售,专注于半导体探针测试技术领域

...[详细] 图源:网络券商行业正站在新的十字路口。1月15日,国务院公布《国务院关于规范中介机构为公司公开发行股票提供服务的规定》通过具体19条内容,规范券商等中介机构为公司公开发行股票提供服务的行为。规定要求,

...[详细]

图源:网络券商行业正站在新的十字路口。1月15日,国务院公布《国务院关于规范中介机构为公司公开发行股票提供服务的规定》通过具体19条内容,规范券商等中介机构为公司公开发行股票提供服务的行为。规定要求,

...[详细] 证券日报记者 李昱丞见习记者 丁蓉近期,国内豆粕现货价格涨至近十年来高点。据中国粮油信息网最新数据,9月25日,天津地区43%蛋白豆粕现货报价为5350元/吨,较一周前上涨480元/吨。东方财富Cho

...[详细]

证券日报记者 李昱丞见习记者 丁蓉近期,国内豆粕现货价格涨至近十年来高点。据中国粮油信息网最新数据,9月25日,天津地区43%蛋白豆粕现货报价为5350元/吨,较一周前上涨480元/吨。东方财富Cho

...[详细] 在今天召开的国家发展改革委新闻发布会上,相关负责人介绍,《关于深入实施“人工智能+”行动的意见》,7月31日已经国务院常务会议审议通过。下一步,国家发展改革委将会同有关方面,深入实施“人工智能+”行动

...[详细]

在今天召开的国家发展改革委新闻发布会上,相关负责人介绍,《关于深入实施“人工智能+”行动的意见》,7月31日已经国务院常务会议审议通过。下一步,国家发展改革委将会同有关方面,深入实施“人工智能+”行动

...[详细] 人民网北京6月18日电 陈键)据国家金融监督管理总局网站消息,国家金融监督管理总局局长李云泽今天在2025陆家嘴论坛上表示,无论国际风云如何变幻,中国金融业扩大高水平开放的决心不会改变,构建互利共赢金

...[详细]

人民网北京6月18日电 陈键)据国家金融监督管理总局网站消息,国家金融监督管理总局局长李云泽今天在2025陆家嘴论坛上表示,无论国际风云如何变幻,中国金融业扩大高水平开放的决心不会改变,构建互利共赢金

...[详细] 记者从国务院国资委于12月23日至24日举行的中央企业负责人会议上了解到,2024年,中央企业坚持在战略性新兴产业和传统产业“两端发力”,产业发展向新求质、向上图强,推进新型工业化迈出坚实步伐。一方面

...[详细]

记者从国务院国资委于12月23日至24日举行的中央企业负责人会议上了解到,2024年,中央企业坚持在战略性新兴产业和传统产业“两端发力”,产业发展向新求质、向上图强,推进新型工业化迈出坚实步伐。一方面

...[详细] 深交所当日发布的公告显示,因广州银行、保荐人撤回发行上市申请,根据相关规定,深交所决定终止广州银行发行上市审核。公告显示,深交所于2023年3月3日依法受理了广州银行首次公开发行股票并在主板上市的申请

...[详细]

深交所当日发布的公告显示,因广州银行、保荐人撤回发行上市申请,根据相关规定,深交所决定终止广州银行发行上市审核。公告显示,深交所于2023年3月3日依法受理了广州银行首次公开发行股票并在主板上市的申请

...[详细] 2025年印度尼西亚国际汽车展24日盛大开幕,吸引逾60家国际与本地的汽车品牌参展。其中,十余家中国车企集体亮相,整体表现亮眼。印尼汽车市场长期由日韩品牌主导,但近年来,随着中国车企在电动化与智能科技

...[详细]

2025年印度尼西亚国际汽车展24日盛大开幕,吸引逾60家国际与本地的汽车品牌参展。其中,十余家中国车企集体亮相,整体表现亮眼。印尼汽车市场长期由日韩品牌主导,但近年来,随着中国车企在电动化与智能科技

...[详细] 黄金价格的持续火热攀升,也吸引了黄金相关企业加快资本运作的步伐。眼下,二级市场又将迎来一只“A+H”黄金股。赤峰吉隆黄金矿业股份有限公司下称赤峰黄金)发布公告称,公司发行境外上市股份H股)获得中国证监

...[详细]

黄金价格的持续火热攀升,也吸引了黄金相关企业加快资本运作的步伐。眼下,二级市场又将迎来一只“A+H”黄金股。赤峰吉隆黄金矿业股份有限公司下称赤峰黄金)发布公告称,公司发行境外上市股份H股)获得中国证监

...[详细] 第八届进博会招商路演在天津举办 多项合作成果落地

第八届进博会招商路演在天津举办 多项合作成果落地 衍生品护航养殖企业稳健经营

衍生品护航养殖企业稳健经营 证监会:资本市场发生深刻结构性变化

证监会:资本市场发生深刻结构性变化 路通业兴民增收 农村公路激活村民“幸福密码”

路通业兴民增收 农村公路激活村民“幸福密码” 市场监管总局拟出台新规强化网络食品安全监管

市场监管总局拟出台新规强化网络食品安全监管